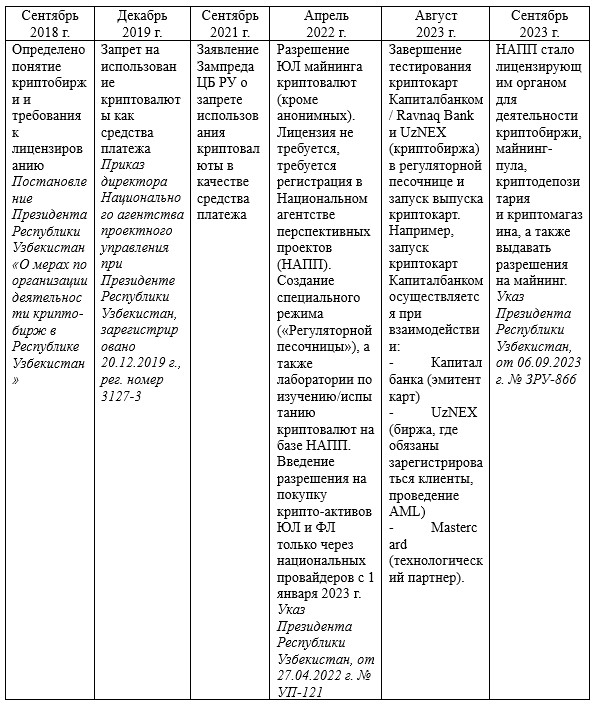

На рынке стран Центральной Азии и Кавказа все чаще идут разговоры о применении цифровых финансовых активов (ЦФА, виртуальные активы) как альтернативной формы привлечения средств. Подробнее об этом порталу PLUSworld рассказывают: Фаррух Абдуллаханов, партнер, руководитель отдела консалтинга KPMG Uzbekistan, и Маргарита Старостина, менеджер отдела консультационных услуг KPMG Uzbekistan.

Несмотря на общую базу и схожие характеристики (например, использование блокчейна), ЦФА не являются ни криптовалютой, ни цифровой валютой центральных банков. ЦФА – это прежде всего инструмент, удостоверяющий права требования на какой-либо актив: от денежных средств до драгоценных металлов или недвижимости.

Главная особенность ЦФА состоит в том, что сделки между эмитентами и инвесторами проводятся без посредников с помощью смарт-контрактов: цифровых договоров, размещенных в блокчейн-сети.

В цифровую оболочку можно обернуть как классические инструменты — например, акции, облигации, так и активы, подразумевающие персонализированный набор под конкретного инвестора.

Исходя из текущего опыта использования ЦФА на рынках стран СНГ, можно выделить следующие преимущества:

- Скорость совершения сделки: выпуск ЦФА может занять до месяца, в то время как выпуск традиционных ценных бумаг – более полугода;

- Возможность использовать ранее написанный смарт-контракт для последующих сделок, что сокращает время и расходы на их совершение;

- Возможность использования ЦФА для фьючерсных операций, а также для обеспечения будущих внешнеторговых сделок;

- Возможность выпуска ЦФА на любой актив;

- Меньше посредников между эмитентом и инвестором при выпуске ЦФА, чем при выпуске традиционных инструментов;

- Более выгодные условия сделки для инвесторов: например, ЦФА на золото, как правило, привязаны к стоимости золота от производителя (эмитента), и их цена не включает надбавку банков, и т. д.

ЦФА в странах СНГ

Что касается стран Центральной Азии и Кавказа, то использование ЦФА на этих рынках пока не слишком широко распространено.

В Армении, например, на данный момент нет закона, регулирующего виртуальные/цифровые активы. Еще 6 лет назад в стране наблюдалось очень много инициатив, связанных с созданием законодательного ландшафта для криптовалют, блокчейна, но они не получили своего развития. Несмотря на то, что ИТ-сектор занимает существенную долю в ВВП страны, а также на наличие высококвалифицированных кадров, токенизация в республике пока не получила широкого развития. На данный момент Центробанк Армении активно работает над новыми регуляторными актами, но пока не известно, когда они будут утверждены и опубликованы.

Азербайджан находится на стадии формирования цифровой повестки. Так, в апреле 2023 года были утверждены «Правила операций с виртуальными активами в Азербайджанской Республике», целью которых является минимизация рисков использования криптовалют для целей легализации доходов, полученных преступным путем. Однако данные правила не регламентируют понятие виртуальных валют, типы операций с ними и, соответственно, не определены условия использования ЦФА, привязанных к базисному активу, для инвестиционных целей.

Кыргызская Республика стала одной из первых стран региона Центральная Азия и Кавказ, которая легализовала выпуск «виртуальных активов, представляющих совокупность данных в электронно-цифровой форме, имеющих стоимость, являющихся цифровым выражением ценности и/или средством удостоверения имущественных и/или неимущественных прав, которые создаются, хранятся и обращаются с использованием технологии распределенных реестров или аналогичной технологии и не являются денежной единицей (валютой), средством платежа и ценной бумагой».

Таким образом, законом, вступившим в силу 28 июля 2022 года, было введено понятие, агрегирующее в себе как криптовалюты, так и цифровые активы, функционирующие как ценная бумага или выпущенные на какой-либо базисный актив. Кроме этого, было введено понятие поставщика услуг виртуальных активов, который может оказывать услуги по следующим направлениям:

- покупка и продажавиртуальных активов;

- обмен виртуальными активами;

- перевод виртуальных активов;

- хранение, управление и контрольвиртуальных активов;

- оказаниефинансовых услуг, связанных с первичным размещением или продажей виртуальных активов эмитента.

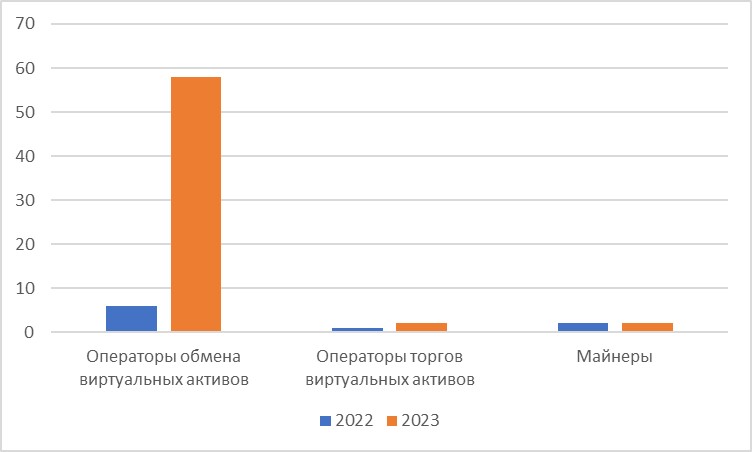

Деятельность поставщиков подлежит лицензированию. Кроме этого, в отношении поставщиков выделяют два вида деятельности: операторы обмена виртуальных активов и операторы торгов виртуальных активов (криптобиржи). По данным Госфиннадзора на 31 декабря 2023 года суммарно была выдано 71 лицензия (см. рис. 1)

Рис. 1. Выданные лицензии поставщиков услуг виртуальных активов в Кыргызской Республике в 2022–2023 гг.

Несмотря на наличие законодательной базы, процесс выпуска токенов для привлечения дополнительного финансирования еще не нашел своего развития на рынке республики.

Развитие токенизации пока еще не нашло своего отражения и в Узбекистане. На данный момент времени законодательство страны направлено на регулирование только криптовалют.

Начиная с 2022 года Грузия стала принимать активные действия в рамках формирования законодательной базы с целью регулирования виртуальных активов. Под виртуальными активами понимается цифровое выражение стоимости, которое является взаимозаменяемым и неуникальным, может передаваться или продаваться в цифровой форме и использоваться для инвестиций и (или) в платежных целях. При этом в это понятие не входят цифровые валюты центральных банков, виртуальные валюты, используемые как ценные бумаги, и другие финансовые инструменты. Для того чтобы у организаций была возможность работать с виртуальными активами, им необходимо зарегистрироваться в Национальном банке и получить статус провайдера услуг виртуальных активов, если у финансовой организации не определено право предоставлять такие услуги в рамках регуляторного режима. Для успешной регистрации компании должны отвечать ряду требований: к руководящему составу, месту нахождения головного офиса, программному обеспечению, процедурам ПОД/ФТ и т. д.

Провайдеры могут осуществлять в Грузии следующие виды деятельности:

- обмен виртуального актива на национальную или иностранную валюту, другой виртуальный актив или финансовый инструмент;

- передача конвертируемого виртуального актива;

- хранение/администрирование виртуального актива;

- управление портфелем, состоящим из виртуальных активов;

- администрирование торговой платформы виртуальных активов;

- кредитование виртуальными активами;

- первичное предложение конвертируемых виртуальных активов (ICO) и (или) иные услуги, связанные с ICO.

Однако выпуск таких активов пока не нашел в Грузии своего распространения.

6 июля 2020 года в Республике Казахстан вступил в силу Закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам регулирования цифровых технологий» № 347-VI ЗРК от 25 июня 2020 года, который содержит в себе более 200 поправок в различные законодательные акты, направленные на развитие цифровых технологий в Казахстане. С принятием закона было введено определение цифрового актива, которое включает понятия токенов и криптовалюты, а также легализует майнинг и блокчейн технологии на территории республики.

Кроме этого, были внесены изменения в статью 115 Гражданского кодекса РК (от 27 декабря 1994 года, согласно которой цифровые активы включены в список объектов гражданских прав, наряду с другими имущественными благами и правами (имуществом), а также в статью 116 в рамках определения понятия и видов цифровых активов, а также их регулирования: законодательством Казахстана и актами Международного финансового центра «Астана» (МФЦА).

Законом определены две категории цифровых активов:

- Обеспеченный цифровой актив, используемый в сделках с токенизацией: токен выпускается в привязке к тому или иному типу актива, удостоверяя права на такой актив, и существует как «цифровая копия» базового актива в цифровом поле.

- Необеспеченный цифровой актив, к которому можно отнести цифровое средство выражения стоимости, позволяющее торговать в цифровой форме и которое функционирует в качестве средства обмена, расчетной денежной единицы, средства хранения стоимости. К этой категории можно отнести криптовалюты.

Следует уточнить, что биржи, на которых разрешен выпуск и оборот цифровых активов, в Казахстане работают только в рамках МФЦА. Регуляторная основа определена правилами МФЦА, которые касаются действий с цифровыми активами и «Порядком и механизмами взаимодействия биржи необеспеченных цифровых активов и (или) участника Центра, имеющего лицензию на осуществление деятельности, связанной с цифровыми активами, с банком второго уровня Республики Казахстан», а также другими актами МФЦА.

12–13 октября 2023 на форуме Digital Bridge 2023 был представлен первый проект токенизации реальных активов, разработанный криптобиржей Intebix, Mastercard и FinTech-компанией Airba Pay на основе смарт-контрактов и блокчейна. В рамках проекта пользователи смогут конвертировать свою криптовалюту в бонусы Technodom Plus на бирже Intebix с последующей покупкой товаров или услуг в торговой сети Technodom, то есть токен подтверждает право на реальный актив.

Регулирование ЦФА в мире. Пример Швейцарии

Среди европейских стран лидером по развитию концепции ЦФА является Швейцария. В целом местное законодательство по использованию блокчейна и криптовалют формировалось в течение последних 10 лет. Что касается ЦФА, то в 2018 году Служба по надзору за финансовыми рынками (FINMA) выпустила руководство, в котором была проведена классификация токенов, среди которых обозначены так называемые токены-активы (asset tokens). Согласно руководству, токены-активы дают право требования к эмитенту или право на участие в капитале организации, что соответствует принципам функционирования акций, облигаций и производных инструментов. К данной категории также относятся токены, представляющие собой физические активы. Такие токены (токены-активы) FINMA признает разновидностью ценных бумаг и, соответственно, на них распространяется законодательство по ценным бумагам Швейцарии.

В сентябре 2020 года в Швейцарии был принят закон, адаптирующий федеральное законодательство к развитию технологии распределенных реестров. В частности, поправками была введена категория ценных бумаг, зарегистрированных в электронном реестре, а также торговых систем, используемых для таких ценных бумаг. Законодательством в качестве нового класса активов был введен цифровой эквивалент ценных бумаг с привязкой прав к токену, который хранится в распределенном реестре. Однако законом не устанавливается специфические технические требования к распределенному реестру, в котором выпускаются такие права.

Одной из первых компаний, которая выпустила свои акции в токенизированной форме, стала Mt Pelerin Group SA1.

В 2021 году швейцарский банк SEBA в сотрудничестве с Argor-Heraeus и aXedras выпустил токен на добытое золото. Целью этой инициативы было сформировать экономически эффективные способы доступа к драгоценным металлам для развития швейцарской золотой экосистемы. В отличие от традиционных инвестиционных инструментов, ЦФА на золото позволяют инвесторам выкупать физическое золото в любое время без затрат на хранение и транспортировку.

В 2019 году было привлечено около 3 млн швейцарских франков посредством выпуска токенов на объект недвижимости в городе Баар. Восемнадцать квартир и ресторан были проданы четырем инвесторам.

А что в России и Белоруссии?

На рынке СНГ лидером по развитию законодательной базы и среды для проведения сделок с ЦФА является Россия. Основная регуляторная база, формирующая законодательный ландшафт, представлена тремя основными законодательными актами.

- Федеральный закон «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31.07.2020 № 259-ФЗ;

- Федеральный закон № 331-ФЗ от 14.07.2022, вносящий изменения в ФЗ «О банках и банковской деятельности» и устанавливающий запрет на использование ЦФА в качестве средства платежа;

- Федеральный закон № 45-ФЗ от 11.03.2024, вносящий изменения в следующие нормативные акты:

- Федеральный закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001;

- Федеральный закон № 149-ФЗ «Об информации, информационных технологиях и о защите информации» от 27.07.2006;

- Федеральный закон № 173-ФЗ «О валютном регулировании и валютном контроле» от 10.12.2003;

- Федеральный закон № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ» от 02.08.2019;

- Федеральный закон № 211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы» от 20.07.2020;

- Федеральный закон 259-ФЗ «О цифровых финансовых активах» от 31.07.2020.

259-ФЗ стал первым шагом, который позволит использовать цифровые финансовые активы для международных расчетов: как встречное представление по внешнеторговым договорам, заключенным между резидентами РФ и их контрагентами. Причем ЦФА все также сохранят функцию прав требований, соответственно, чистым средством платежа по контрактам они не будут.

Что касается развития рынка ЦФА, то первые выпуски ЦФА состоялись только через год после вступления Федерального закона №259 в силу, а именно – летом 2022 года. Данный закон стал первым нормативным актом, регламентирующим понятие цифрового финансового актива, порядок его выпуска, лицензирования деятельности операторов информационных систем и платформ для осуществления обмена.

Первыми компаниями, получившими лицензию операторов информационных систем (ОИС) стали Лайтхаус, Сбербанк, Атомайз. На текущий момент в России действует 10 операторов (см. таб. 1).

Таб. 1. Динамика развития ЦФА в России в 2022–2023 гг.

Спустя полтора года количество сделок существенно возросло. Так, объем эмиссии ЦФА на 31 декабря 2023 по сравнению с 31 декабря 2022 года увеличился более чем в 80 раз. Кроме этого, наблюдался существенный рост в количестве эмитентов и инструментов: количество выпусков выросло в 17 раз, а количество эмитентов в 8,5 раза (с 10 до 85 компаний).

Лидером по выпуску ЦФА в 2023 году стала компания А-Токен (Альфа-Банк), на которую пришлось 32,7 млрд рублей всех размещенных активов. Примечательно, что за первый квартал 2024 года (по состоянию на 25 марта 2024 года) были размещены ЦФА более 15 компаний. Так, совместно с «Росатомом» был проведен один из крупнейших выпусков ЦФА для институциональных инвесторов. Эмитентом выступил АО «Атомэнергопром» (дочерняя компания «Росатома»), крупнейшая компания в мире по объему строительства атомных электростанций. Сто ЦФА общей стоимостью 10 млрд рублей были выпущены на денежное требование с доходностью 17,35% годовых сроком на 90 дней. Необходимо отметить, что период подключения к платформе занял всего четыре дня, что делает этот механизм намного удобнее по сравнению с выпуском традиционных инструментов, который может занять несколько месяцев.

На платформе «Атомайз» были произведены выпуски для 25 эмитентов, из которых за 2024 год было совершено семь. Так, в марте 2024 года на платформе были выпущены ЦФА дочерней компанией «Норникеля» «ДжиПиЭф Инвестментс». Это первый выпуск компании на корзину из пяти драгоценных и цветных металлов: золото, платина, палладий, никель и медь. Стоимость токена рассчитывается автоматически с учетом котировок базисных активов на вечерней сессии Лондонской биржи металлов (LME) и Лондонской ассоциации рынка драгоценных металлов (LBMA). Общий объем выпуска составил 1000 токенов стоимостью около 11 млн руб., срок обращения – один год. Данные ЦФА доступны только квалифицированным инвесторам, которые являются клиентами L’Hermitage Private Banking Росбанка.

Несмотря на небольшой срок функционирования ЦФА на территории РФ, эксперты рынка дают очень оптимистичные оценки по росту совершения сделок. Так, по данным исследования агентства «Эксперт РА» объем рынка ЦФА может достичь 125 млрд рублей, а по мнению Мосбиржи, 300 млрд рублей.

Второе государство, которое активно занимается токенизацией – Республика Беларусь. Что касается ее законодательной базы, то понятие цифровых финансовых активов признается как токен или цифровой знак, суть которого заключается в цифровом коде (цифровой оболочкой), в котором зафиксирована информация об эмитенте, правах, обязательствах и владельце. Таким образом, токены могут быть представлены денежными требованиями, эмиссионными ценными бумагами, участием в капитале общества, требованиями передачи эмиссионных ценных бумаг.

Первоначально цифровой знак был определен в Декрете Президента Республики Беларусь №8 «О развитии цифровой экономики» от 21.12.2017, положивший старт развитию токенезации в стране. На следующий год был принят Закон Республики Беларусь № 135-З «О внесении изменений и дополнений в некоторые законы Республики Беларусь» от 17.07.2018, который определил токен в качестве объекта гражданских правоотношений, внеся соответствующие поправки в Гражданский кодекс.

Таким образом, под токеном понимается запись в реестре блоков транзакций (блокчейне), иной распределенной информационной системе, которая удостоверяет наличие у владельца токена прав на объекты гражданских прав и (или) является криптовалютой.

Следует отметить, что в стране выпуск цифровых знаков осуществляется на территории Парка высоких технологий (ПВТ), Наблюдательным советом которого были разработаны и приняты законодательные акты, регулирующие деятельность криптокомпаний, в том числе и оказывающих услуги по созданию и размещению токенов. С целью защиты прав инвесторов (или клиентов) организации нормативными актами установлены требования, в частности, к капиталу, руководящему составу, деловой репутации, ИТ-системам, White Paper, что подлежит ежегодной проверке со стороны определенных аудиторских компаний.

На данный момент в ПВТ зарегистрированы пять компаний, осуществляющих деятельность по ICO (Initial Coin Offering): Дзеньги, Дзеньги Ком, ДФС, ЕРПБЕЛ, Пиксель Интернет.

Наиболее известной является ДФС, которая осуществляет эмиссию через криптоплатформу Finstore. Объем привлеченных средств компании с 2019 года по 2023 год составил 142 млн долл. США. Примечательно, что на 2023 год пришлось около 64 млн долл.

В декабре 2023 года на площадке ДФС был произведен первый выпуск ЦФА российской компанией: «Аталайи». Размер эмиссии ЦФА составил 40 млн долларов США с доходностью, привязанной к американской валюте и составляющей 7.5%. Период обращения ЦФА составит три года.

В 2023 году на криптоплатформе Finstore также были выпущены токены Государственного объединения «Белорусская железная дорога» (лидер национальной системы перевозок), номинированные в долларах США. Общий объем эмиссии составил 5 млн долл. под 7.9% годовых, сроком на 37 месяцев.

В этом же году на платформе компания ООО «АКТИВЛИЗИНГ» произвела второй и третий выпуски, номинированные в долларах США и евро под 8% годов сроком 2 года. Объем эмиссии составил 300 тыс. долл. США и 200 тыс. евро соответственно.

Особенностью развития токенизации в Беларуси является то, что в стране пока не вышли за рамки, так называемых, квазиоблигаций и развитие выпуска цифровых знаков на реальные активы пока не нашло себе место на рынке и соответствующей нормативной составляющей.

По мнению многих экспертов рынок ЦФА (виртуальных активов) будет активно развиваться. Так, по мнению KPMG, токенизация активов может увеличиться в зависимости от сценария в 28 – 80 раз в следующие несколько лет.

Новости Финтеха, ритейла и e-commerce в Центральной Азии