Эксперты Relog (разработчик программ для автоматического планирования маршрутов внутригородской доставки с использованием AI) выяснили, как изменилась сезонность и география B2B-доставки в Узбекистане в 2025 году.

Согласно полученным данным, 2025 год стал для B2B-доставки FMCG в Узбекистане не просто продолжением предыдущего периода, а точкой смены ритма. Отгрузки перестали следовать прежним линейным сезонным траекториям: рынок перешел к зигзагообразной динамике, где резкие провалы сменяются столь же стремительными всплесками спроса. Такой рисунок говорит о том, что структура закупок изменилась — клиенты реагируют на контекст быстрее, чем раньше, а графики поставок становятся живыми, гибкими и подвижными.

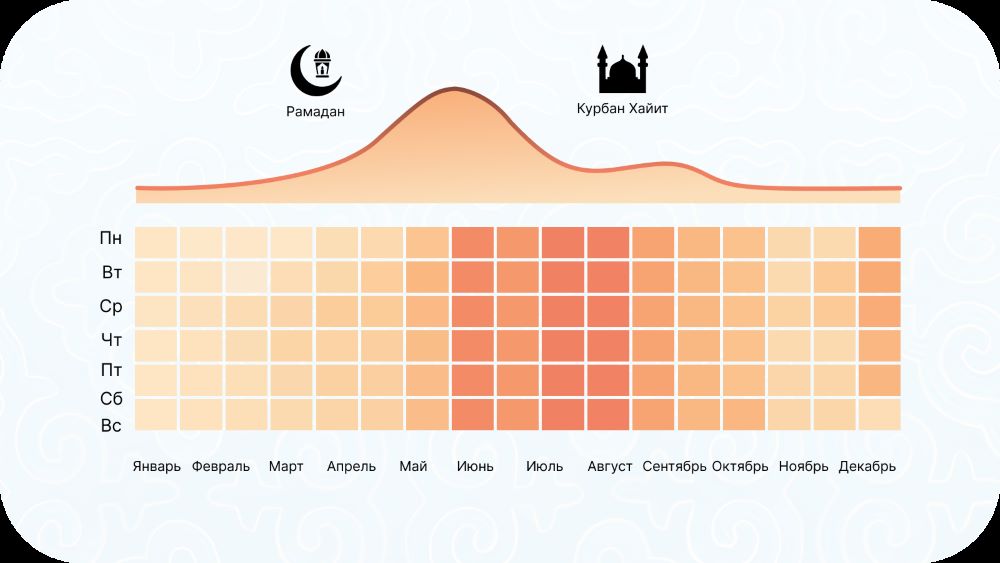

Рис.1.

Год начался почти спокойно: январь 2025 года оказался на уровне января 2024-го — всего на 1% ниже. Это точка равновесия, момент, когда рынок будто бы продолжал двигаться по инерции предыдущего года. Однако уже в феврале система дала обратный импульс — количество отгрузок рухнуло более чем на 60% год к году. Такое падение невозможно объяснить только сезонностью — оно выглядит, скорее, как пауза или перегруппировка. Возможно, клиенты ушли в планирование, переконфигурировали бюджеты, перераспределили запасы или пережидали ценовые колебания.

Зато март 2025 года выглядел как взрыв: +66% к марту прошлого года. За ним последовал апрель со спокойным, но уверенным ростом примерно на +9%, затем май, ускорившийся до +33%. И наконец — пиковая точка: июнь 2025 года, когда число заказов почти удвоилось (около +99%). Это уже не восстановление — это расширение. Так рынок показал, что спад конца зимы был не сигналом упадка, а размахом перед прыжком.

Поквартальный анализ повторяет ту же историю, но в более сглаженном виде. Первый квартал 2025 года почти не отличается от первого квартала 2024-го — колебания менее 1%. Но второй квартал — уже другая картина: рост почти на 40% год к году. Это тот же мартовско-июньский импульс, но переведенный в стратегическую плоскость. Весна стала точкой роста, а лето — началом нового операционного ритма.

Однако важнейшие изменения — не только во времени, но и в распределении нагрузки. Если в 2024 году рынок жил по модели «работаем по будням — отдыхаем по выходным», то в 2025-м неделя заметно перестроилась. Воскресенье, которое раньше почти не использовалось как день поставок, стало полноценным рабочим днем — рост отгрузок составил около +218%. Понедельник прибавил еще больше — +138%.

Это означает, что клиенты стали заказывать товар и в конце недели, и «с порога» рабочей. Возможно, торговые точки научились планировать спрос более динамично, а дистрибьюторы — обслуживать их без пауз. На фоне роста воскресенья и понедельника середина недели ослабла: среда просела на –32%, пятница — на –12%. Вторник удержал нейтральный баланс (+5%). Неделя стала шире, нагрузка распределилась плавнее, рынок избавился от концентрации объемов в коротком коридоре вторник – четверг.

Отдельного внимания заслуживают праздники. И в 2024, и в 2025 году основные даты религиозных праздников практически не использовались для отгрузок — логично: точки либо закрываются, либо работают по запасам. Но в 2025 году система впервые зафиксировала нетипичное поведение: в первый день Рамазан-Хайита появилось множество очень небольших доставок. В сумме они не дали большого оборота, но показали важное: появился слой клиентов, которые делают микрозакупки даже в праздничную дату — возможно, небольшие точки, благотворительные поставки или обслуживание мероприятий.

Гораздо важнее — всплески до праздников. За 1–2 дня до Рамазан-Хайита и Курбан-Хайита 2025 года объемы заказов были значительно выше, чем годом ранее. Это значит, что цепочка B2B стала работать не только на крупный предзаказ сетей, как в 2024-м, но и на множество мелких заявок от малых точек. Объем дробится, но ширина охвата растет — рынок становится более массовым и многослойным.

Географическая карта показывает еще одну важную тенденцию — рост неравномерен. Ташкент по-прежнему остается центром, который концентрирует половину и более всех продуктовых магазинов, кафе и точек быстрого питания. Именно здесь формируется ядро спроса, сосредоточена крупнейшая доля супермаркетов (около 85%), а также университеты, школы, кафе и столовые, требующие частых поставок. Это город, где B2B-канал многорукавен: от ларька у дома до HoReCa, от аптек до гипермаркетов.

Самарканд демонстрирует схожую структуру, но в меньшем масштабе. Здесь выше доля традиционной розницы, меньше супермаркетов, но широко представлен общепит. Город растет не за счет сетей, а за счет множества небольших точек, и работа с ними требует не глубины, а широты покрытия.

Бухара формирует третий слой. Рынок меньше, но структура знакомая: продуктовые магазины, кафе, фастфуд. При этом уникальность города — в гостиницах: их почти столько же, сколько в Самарканде, и заметно больше в относительном выражении. Это отражает туристический характер Бухары и роль сегмента HoReCa.

Внутри самого Ташкента рынок расслоен еще сильнее. Новый Ташкент — зона высокого среднего чека; Чиланзар, Яккасарай и Учтепа — районы большого оборота, но с низкой суммой заказа. Сергели и Янгихаёт — волнообразные, с пиками перед праздниками. Центр постепенно «светлеет» к лету, Бектемир — «темнеет», наращивая чек. Это не просто статистика, а карта движения.

В этом и заключается главный итог 2025 года: рынок перестал быть ровным. Он стал сложным, динамичным и многослойным. Он меняется по месяцам, неделям, праздникам, городам и районам. Побеждать будут те, кто умеет читать эти колебания как язык — и планирует не по привычке, а по ритму спроса.