За последние пять лет Центральная Азия продемонстрировала беспрецедентный рост интереса к технологиям искусственного интеллекта (AI) и большим данным (Big Data), особенно в финансовом секторе, где данные технологии перестают быть новшеством и становятся необходимым условием для повышения конкурентоспособности банков, МФО и страховых компаний. Подробнее об этих процессах ресурсу FinTech & Retail CA рассказывает независимый эксперт, магистр финансов (Республика Таджикистан) Фуруг Одинаев.

Таджикистан. Национальная стратегия развития ИИ до 2040 года

Лидером в данном процессе, вопреки распространенному скепсису, постепенно становится именно Таджикистан, где в 2022 году была принята амбициозная Национальная стратегия развития искусственного интеллекта до 2040 года, ставящая целью достижение доли в 5% от ВВП за счет AI-экономики.

Уже сегодня, согласно данным портала AsiaPlus, в стране функционируют несколько ключевых структур, способствующих внедрению AI в экономику: AI Academy (основанная по стандартам Стэнфордского университета), где обучено более 300 специалистов; финтех-компания zypl.ai, разработавшая уникальный алгоритм zGAN, использующийся в скоринговых системах банков для кредитования.

Алгоритм уже внедрен в более чем 30 банков и МФО в 10 странах, обработавших кредитные заявки на сумму свыше 200 млн долл. США. Более того, zypl.ai — первая таджикская компания, привлекшая более 3 млн долл. внешних инвестиций в область AI, и активно работает над созданием серверной инфраструктуры для быстрого машинного обучения и обработки Big Data в режиме реального времени.

Согласно оценкам, приведенным в отчете «Digital Tajikistan 2024», внедрение решений на базе AI позволило двум крупнейшим банкам страны (включая Международный банк Таджикистана) сократить издержки на оценку рисков и андеррайтинг до 34%, одновременно повысив точность прогнозирования дефолта до 88%. Кроме того, создаются предпосылки для формирования Национальной платформы цифровых кредитных рейтингов на базе AI.

А что в других странах ЦА?

Если рассматривать ситуацию в других странах региона ЦА, самым технологически зрелым игроком является Казахстан: в 2025 году в Астане открылся Международный центр искусственного интеллекта Alem.ai, объединяющий банки, стартапы и исследовательские центры.

По данным опроса Национального банка Казахстана, 60% местных банков второго уровня уже интегрировали AI в процессы KYC, скоринга и антифрода. Запущены решения на базе NLP (Natural Language Processing) для автоматизации обработки клиентских обращений, а также применяются ML-модели в прогнозировании валютных колебаний.

В Узбекистане наблюдается стремительный рост AI-инициатив: внедрены системы биометрической аутентификации MyID, FaceID и PalmPay, а также AI-ассистенты на портале электронного правительства. Государство совместно с ОАЭ обучает 1 млн AI-разработчиков. Кыргызстан делает первые шаги: планируется создание регионального AI-хаба в рамках инициативы Digital Almaty, а также подготовлен предварительный проект государственной AI-стратегии.

Тем не менее, именно Таджикистан демонстрирует наиболее интересный кейс с точки зрения «рывка из ограниченных ресурсов». В условиях низкой финансовой и технологической базы, страна делает ставку на нишевые финтех-продукты и на экспортируемые алгоритмы. По оценке Центра цифровых финансов при Университете Центральной Азии, потенциал монетизации AI и Big Data в финансовом секторе Таджикистана составляет до 420 млн долл. в течение следующих 10 лет при условии модернизации инфраструктуры хранения и обработки данных. Ожидается, что к 2028 году минимум 70% всех операций по микрокредитованию будет осуществляться на базе AI-моделей.

В уже работающих алгоритмах акцент делается на интеграцию больших объемов неструктурированных данных — поведенческих, социальных, географических, транзакционных, включая данные телеком-операторов, мессенджеров и маркетплейсов. Интерес представляет также работа AI-решений в идентификации мошенничества в P2P-переводах и транзакциях между юрлицами, где внедрение Big Data в Ibtikar Bank снизило число подозрительных операций на 41% по сравнению с аналогичным периодом прошлого года.

Таким образом, текущий уровень интеграции AI и Big Data в финансовой сфере Центральной Азии можно охарактеризовать как фазу активного технологического пробуждения, с четкой диверсификацией моделей развития. Казахстан — ориентирован на построение полной экосистемы и центра компетенций, Узбекистан — на массовую цифровизацию в партнерстве с зарубежными игроками, Кыргызстан — на пилотные инициативы, а Таджикистан — на экспорт алгоритмов, специализированных финтех-решений и создание собственной школы прикладного AI. Это позволяет рассматривать Таджикистан не как догоняющего, а как «технологического новатора с низким входным барьером», способного предложить уникальные решения для стран с аналогичным уровнем развития и цифровой зрелости.

| Страна | Доля банков с собственными дата-центрами (%) | Средняя скорость интернета (Мбит/с) | Уровень цифровой инфраструктуры (Индекс E-Government, ООН 2024) |

| Казахстан | 68 | 75 | 0.77 |

| Узбекистан | 55 | 48 | 0.65 |

| Таджикистан | 35 | 22 | 0.42 |

| Кыргызстан | 40 | 30 | 0.48 |

| Туркменистан | 15 | 12 | 0.37 |

Источник: национальные статистические службы, отчеты ITU (Международный союз электросвязи), ООН.

В таблице видно, что страны с развитой инфраструктурой (Казахстан, Узбекистан) имеют лучшие возможности для внедрения AI и Big Data. В то время как Таджикистан, Кыргызстан и Туркменистан сталкиваются с ограничениями по скоростям интернета и нехваткой серверных мощностей

Кадровый дефицит и недостаток компетенций

Дефицит квалифицированных специалистов по AI и Data Science остается главным барьером для цифровой трансформации банков региона (см. таб. 1).

| Страна | Количество специалистов по Data Science (оценка, чел.) | Потребность банков в AI-кадрах (%) | Наличие профильных образовательных программ |

| Казахстан | 4000 | 55 | Высокое |

| Узбекистан | 3200 | 60 | Среднее |

| Таджикистан | 2100 | 70 | Низкое |

| Кыргызстан | 1500 | 65 | Среднее |

| Туркменистан | 800 | 75 | Очень низкое |

Источник: аналитика LinkedIn, Министерства образования стран, исследования Всемирного банка.

Таб. 1. Сравнение кадрового потенциала стран ЦА в сфере ИИ

Регуляторные риски и законодательная база

Законодательство в области цифровых технологий и защиты данных в странах Средней Азии значительно различается (см. таб. 2):

| Страна | Наличие законов по защите персональных данных | Наличие специальных норм по AI и Big Data | Степень готовности регулятора к цифровизации (%) |

| Казахстан | Есть (с 2019 г.) | В разработке | 75 |

| Узбекистан | Есть (с 2021 г.) | Частично | 65 |

| Таджикистан | Есть (с 2023 г.) | Нет | 45 |

| Кыргызстан | Есть (с 2022 г.) | Нет | 50 |

| Туркменистан | Нет | Нет | 30 |

Источник: обзоры регуляторных органов, отчеты PwC и Deloitte

Таб. 2. Адаптированность законодательства к внедрению ИИ-технологий

Финансовые и организационные риски

Средняя стоимость внедрения AI/Big Data решений для банков среднего размера в регионе оценивается в следующих пределах (см. таб. 3).

| Страна | Средняя стоимость внедрения (тыс. USD) | Процент банков, испытывающих финансовые трудности при внедрении (%) |

| Казахстан | 250–400 | 30 |

| Узбекистан | 180–300 | 35 |

| Таджикистан | 150–280 | 45 |

| Кыргызстан | 140–250 | 40 |

| Туркменистан | 100–200 | 50 |

Источник: данные консалтинговых компаний, опросы банков.

Таб. 3. Финансовые и организационные риски

Финансовые риски связаны с высокой стоимостью лицензирования, обучения персонала, а также необходимостью интеграции решений с существующими устаревшими системами.

Риски безопасности и конфиденциальности

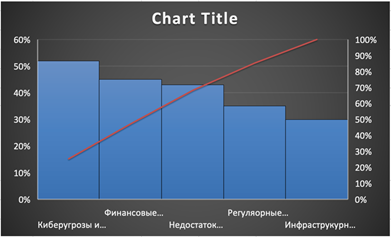

По результатам опросов банковских IT-директоров стран региона (см. рис. 1):

- Киберугрозы и взломы данных — наиболее частая проблема, с которой сталкиваются 52% банков.

- Утечка персональных данных — беспокоит 40%.

- Недостаточная готовность к реагированию на инциденты — отмечают 48% банков.

Рис. 1. Основные риски внедрения AI и Big Data в банковском секторе Средней Азии (% от числа опрошенных банков)

Внедрение AI и Big Data в банковской сфере стран Средней Азии сопряжено с комплексом рисков, среди которых технические ограничения, дефицит квалифицированных кадров, несовершенство законодательной базы, а также финансовые и киберриски. Страны региона находятся на разных этапах цифровой трансформации, где Казахстан и Узбекистан демонстрируют более продвинутые позиции, тогда как Таджикистан, Кыргызстан и Туркменистан нуждаются в дальнейшем развитии инфраструктуры и нормативной базы.

В 2025 году страны Центральной Азии вступают в новую фазу цифровизации финансового сектора. Несмотря на разницу в уровнях развития, в регионе наблюдаются схожие тенденции в цифровом развитии банков, включая внедрение искусственного интеллекта (AI), развитие мобильного банкинга, API-решений, Open Banking, биометрии, а также интеграцию ESG-факторов и зелёных финансов.

Рост числа цифровых банков и внедрение fintech-платформ

По данным Национальных банков и международных обзоров, в регионе наблюдается активный рост количества полностью цифровых банковских сервисов, особенно в Казахстане и Узбекистане (cv/ таб. 4).

| Страна | Количество цифровых банков/финтех-сервисов (2024) | Ожидаемый рост до 2027 года (%) |

| Казахстан | 18 | 35% |

| Узбекистан | 14 | 40% |

| Таджикистан | 6 | 45% |

| Кыргызстан | 5 | 30% |

| Туркменистан | 2 | 25% |

Источник: отчеты Центральных банков и Global Fintech Report

Таб. 4. Рост кол-ва цифровых банков и финтех-платформ

В Таджикистане одним из заметных игроков на рынке цифровых банковских продуктов является International Bank of Tajikistan (IBT), предлагающий широкий спектр услуг полностью в онлайн-формате. Банк стал одним из первопроходцев в области внедрения системы автоматического кредитного скоринга на базе собственных алгоритмов. Уже с 2023 года МБТ успешно применяет автоматизированный скоринг при принятии решений, что позволяет существенно сократить сроки рассмотрения заявок и повысить прозрачность процесса.

Повышение проникновения мобильного банкинга

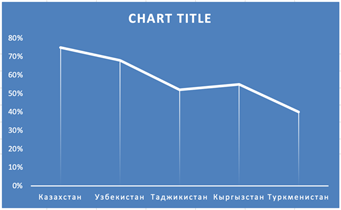

Согласно совместному исследованию GSMA и Visa (2024), уровень проникновения мобильного банкинга в регионе резко вырос за последние три года (см. таб. 5).

| Страна | Доля пользователей мобильного банкинга (%) в 2022 | в 2025 (прогноз) |

| Казахстан | 52% | 75% |

| Узбекистан | 38% | 68% |

| Таджикистан | 26% | 52% |

| Кыргызстан | 30% | 55% |

| Туркменистан | 18% | 40% |

Таб. 5. Уровень проникновения мобильного банкинга в ЦА

Рис. 2. Рост пользователей мобильного банкинга в 2022–2025 гг.

Внедрение биометрических технологий. Технологии распознавания лиц и отпечатков пальцев для идентификации клиентов активно развиваются, особенно в Узбекистане и Казахстане (см. таб. 6).

| Страна | Банки с биометрической идентификацией клиентов (%) |

| Казахстан | 65% |

| Узбекистан | 60% |

| Таджикистан | 35% |

| Кыргызстан | 30% |

| Туркменистан | 15% |

Таб. 6. Распространенность биометрических технологий

В Узбекистане ID-платформа MyID позволяет проводить онлайн-верификацию клиентов через E-Government, а в Казахстане — через Digital ID от «ЦОН».

Open Banking и API-интеграция

Концепция открытого банкинга постепенно внедряется в регионе. Лидерами являются Казахстан и Узбекистан, где запущены регуляторные песочницы для API-экосистем (см. таб. 7).

| Страна | Статус внедрения open banking | Кол-во API-платформ |

| Казахстан | Внедрено частично | 35 |

| Узбекистан | В пилоте | 27 |

| Таджикистан | На уровне обсуждения | 6 |

| Кыргызстан | В пилоте | 9 |

| Туркменистан | Отсутствует | 2 |

Таб. 7. Open Banking и API-интеграция в ЦА

Использование ИИ в кредитовании, антифроде и маркетинге

AI-алгоритмы в 2025 году применяются в основном для (см. таб. 8):

- скоринга клиентов (56% банков региона),

- выявления подозрительных операций (45%),

- персонализированного маркетинга (38%).

| Страна | Банки, использующие AI (оценка 2025, %) |

| Казахстан | 72% |

| Узбекистан | 63% |

| Таджикистан | 44% |

| Кыргызстан | 40% |

| Туркменистан | 28% |

Таб. 8. Использование ИИ в банковском секторе

По оценкам Всемирного банка, применение AI-систем скоринга на базе Big Data снижает долю необслуживаемых кредитов в среднем на 18% в странах с активной цифровизацией.

ESG, «зеленые финансы» и цифровизация устойчивых проектов. В 2025 году Центральная Азия делает первые шаги к интеграции экологических и устойчивых решений.

- Казахстан и Узбекистан запустили «зеленые облигации», в том числе с применением цифровых платформ.

- В Таджикистане обсуждаются механизмы мониторинга проектов в сфере энергетики с использованием Big Data и спутниковых данных.

Прогноз на 2025–2030 годы

| Тренд | Прогноз проникновения к 2030 году (%) |

| Мобильный банкинг | 80–90% |

| Полная цифровизация кредитования | 60–70% |

| AI в операциях | 75–85% |

| Open Banking | 50–60% |

| Биометрия | 65–80% |

Таб. 9. Прогноз проникновения ключевых технологий в ЦА Банковский сектор стран Центральной Азии демонстрирует устойчивую цифровую трансформацию. Несмотря на различия в стартовых позициях, ключевые тренды — мобильный банкинг, AI, Open Banking и ESG — становятся универсальными в регионе. При поддержке государства, улучшении ИТ-инфраструктуры и активной роли регуляторов, регион имеет все шансы стать лидером цифрового банкинга в СНГ к 2030 году.