В ходе исследования, проведенного экспертами АО «Octobank», были отражены основные критерии надежности и эффективности работы банков в республиках Центральной Азии в 2024 году. Согласно результатам оценки соответствия, требованиями FATF в большей мере стоит доверять свои денежные средства банкам Казахстана, Узбекистана и Кыргызстана.

Аналитический обзор банковской системы Центральной Азии свидетельствует о высоких темпах внедрения в ее деятельность новейших финансовых инструментов, что позволяет ей активно продвигаться вперед.

По данным экспертов ЕАБР в 2024 году лидирующие позиции по-прежнему занимает банковская система Казахстана [1]. Большой прогресс наметился в банковской сфере Узбекистана, который обеспечил укрепление своих позиций за счет быстрой адаптации к новым технологиям и роста показателя CEI (Индекс впечатлений клиентов) [2]. Отмечена высокая активность Кыргызстана в банковском секторе Центральной Азии по проведению платежей и переводов с QR [3]. По результатам опроса «International Data Corp» к концу 2023 г. банки Казахстана, Кыргызстана и Узбекистана вошли в ТОП-28 лучших банков Азиатско-Тихоокеанского региона, что обусловлено увеличением бюджета на технологии по обеспечению безопасности [4]. Активно реформирует ИТ-бизнес и инвестиционную деятельность банковский рынок Республики Таджикистан. Однако, по мнению специалистов РА «Эксперт», он по-прежнему остается слабым [5]. Туркменистан продолжает находиться на ранней стадии перехода к новым экономическим реформам, что не позволяет крупным игрокам инвестировать капиталовложения в национальную экономику Туркмении. Такое положение негативно отражается на развитии банковской системы в целом, хотя определенные позитивные изменения в ней все же очевидны [6].

Более детальный анализ показал, что особое значение для банковской индустрии Центральной Азии на текущий момент приобретает процедура KYC, обеспечивающая финансовую безопасность банков и соблюдения международных стандартов, что и обуславливает актуальность исследуемой проблематики.

Целью настоящего исследования является выявление лидеров по уровню законопослушности банков, а также по простоте учреждения кредитно-финансовых учреждений в государствах Центральной Азии.

Методология исследования

Методология исследования включает:метод сравнительного анализа, метод дедукции, анализ репутации банков Казахстана, Узбекистана, Кыргызстана, Таджикистана и Туркменистана в СМИ и оценка их участия в антифрод-инициативах.

Многолетняя практика показывает, что стабильность и успешное развитие банковской системы государства во многом обусловлены условиями учреждения кредитно-финансовых организаций и соблюдения их финансовой безопасности.

Банковская система республик Центральной Азии имеет двухуровневую структуру: на верхнем уровне находится – национальный банк, на нижнем уровне – коммерческие банки и микрофинансовые организации. Порядок открытия банков регламентируется законами о кредитных организациях и банковской деятельности, а также правилами выдачи разрешения на открытие банка и лицензирования.

Главным условием открытия коммерческого банка является – наличие разрешения от центрального банка (ЦБ) государства. Особое внимание при регистрации нового банка во всех республиках Центральной Азии уделяется репутации и финансовым возможностям претендентов на открытие банков. Поэтому при подаче в ЦБ заявления о разрешении ведения банковской деятельности, помимо учредительных документов организации, в обязательном порядке предоставляются сведения об учредителях на предмет отсутствия или наличия погашенной судимости за экономические, коррупционные и другие преступления. Обязательным является также предоставление бизнес-плана будущего банка.

Вопреки отсутствия в мировой практике единого мнения относительно оптимальных условий учреждения кредитно-финансовых организаций, некоторые показатели все же признаны специалистами значимыми, т. к. именно простота учреждения банка оказывает влияние на структуру банковской системы страны (см. таб.).

| Страна | Минимальный размер уставного капитала | Наличие технологий удаленной идентификации | Срок выдачи разрешения | Срок выдачи лицензии |

| Казахстан | 5 млрд тенге (около 9,5 млн. USD) | требуется | 3-6 месяцев | 1 месяц |

| Узбекистан | 100 млрд сумов (около 9,0 млн. USD) | требуется | 3-4 месяца | 1 месяц |

| Кыргызстан | 600 млн сом (около 7 млн USD) | требуется | до 6 месяцев | до 6 месяцев |

| Таджикистан | 4 млн. сомони, (около 370 тыс. USD) | требуется | до 3 месяцев | 1 месяц |

| Туркменистан | Размер формируется из величины суммы вкладов его учредителей | требуется | 3 месяца | 1 месяц |

Таб. 1. Результаты сравнительного анализа по режиму открытия кредитно-финансовых учреждений в государствах Центральной Азии

Очевидно, что размер объема уставного капитал гарантирует защиту интересов не только кредиторов, но и клиентов банка. Чем больше размер уставного капитал, тем выше гарантии обеспечения исполнения своих обязательств перед клиентами. Банки Казахстана и Узбекистана имеют более высокий потенциал в этом вопросе.

Изменения на банковском рынке региона

Обзор активных и неактивных банков Центральной Азии за 2023–2024 гг. показал динамичные изменения на банковском рынке данного региона:

Республика Казахстан. Согласно рейтингу «Forbes Kazakhstan» в 2024 году борьба за позиции в середине списка усилилась, что позволило значительно улучшить свои позиции по ключевым финансовым показателям относительно 2022 г. таким банкам, как «Freedom Bank», «Bereke Bank», «Торгово-промышленный банк Китая в г. Алматы» и «Шинхан Банк Казахстан» [6]. По состоянию на 1 июля 2024 года банками Казахстана выдано 78,1 млн платежных карт. Из них 80% – дебетовые карты и 15,9% – кредитные карты [9].

Республика Узбекистан. По данным Центра экономических исследований и реформ (ЦЭИР) заметно ухудшили свои позиции такие крупнейшие банки Узбекистана, как «Азия Альянс Банк», «Ипак йули Банк», «Народный банк», «Банк развития бизнес». Вместе с тем, эксперты отметили рекордное улучшение позиций Octobank – на 3 пункта. Надежность банка повысилась за счет роста индексов по достаточности капитала и по ликвидности, что свидетельствует о рекордном повышении и укреплении устойчивости его системы [7]. Вместе с тем, согласно данным национального банка, по состоянию на 1 августа 2024 года коммерческие банки страны выпустили 50,93 млн банковских карт. Лидерами по числу запущенных в оборот банковских карт является «Народный банк» (11,3 млн карт), «Агробанк» (4,85 млн карт) «Ипотека банк» (с 4,36 млн. карт) [10]

Республика Кыргызстан. Исследования РА «Эксперт» показали, на начало 2024 года лучшими банками по надежности и стабильности в Кыргызстане признаны «Коммерческий Банк КСБ» «Айыл Банк» и «Оптима Банк». Вместе с тем, за 2023 год 12 банков из 23 ухудшили свои позиции по результатам от операций с иностранной валютой. Наибольший прирост по показателю «эффективность бизнеса» показали ОАО «Керемет Банк» (167%), ОАО «Евразийский Сберегательный Банк» (160%), ОАО «РСК Банк» (157%) ЗАО «Кыргызский Инвестиционно-Кредитный Банк» (145%) [8]. По данным национального банка страны по состоянию на 01.07.2024 общее число банковских платежных карт в обращении составило 6,8 млн. карт [11].

Республика Таджикистан. По данным РА «Эксперт» в Таджикистане укрепили свои позиции ОАО «Банк Эсхата», ОАО «Ориенбанк» и ЗАО «Международный банк Таджикистана». Уровень надежности за 2023 год снизился только у ОАО «Алиф Банк», что обусловлено сокращением объемом его активов (-26%) [5]. К 1 августу 2024 года в обращении находится 7,7 млн. банковских карт Таджикистана.

Республика Туркменистан. По данным информационно-аналитического портала Central-Azia.News, по состоянию на 01.07.2024 надежными банками остаются ГКБТ «Дайханбанк», ГКБТ «Туркменистан», AКБТ «Туркменбаши» и АКБТ «Халкбанк» [12]. Количество выпущенных банковских карт по состоянию на 01.10.2024 составило 5,8 млн. карт. Из них: 2,06 млн карт выпущено ГКБТ «Дайханбанк», 1,13 млн карт – ГКБТ «Туркменистан» и 0,7 млн карт – АКБТ «Халкбанк».

Рост позитивных изменений в деятельности банков Средней Азии не остался без внимания и для граждан других стран. Так, например, у жителей России, Белоруссии, Армении, Грузии и др. стран, вырос спрос на банковские карты Казахстана и Узбекистана.

Их востребованность особенно возросла после пертурбаций на мировой арене после событий 2022 года. Теперь россиянам в зарубежных поездках, на сайтах иностранных интернет-магазинов, совершать покупки за рубежом, оплачивать услуги зарубежных сервисов и переводить деньги без каких-либо ограничений стало возможно расплачиваться только международными картами Visa и Mastercard других стран. Получить такие карты в Казахстане нерезидентам можно в Kapitalbank, Freedom Bank, Kaspi Bank и др. банках без наличия разрешения на временное пребывание (РВП) в стране или вида на жительство (ВНЖ).

Выдачу международных банковских карт нерезидентам Узбекистана осуществляют Kapital Bank, Octobank, Asia Alliance Bank и др. банки при предъявлении персонального идентификационного номера физического лица (ПИНФЛ), регистрации места проживания в Узбекистане и наличии СИМ-карты местного оператора.

Безопасность и борьба с мошенничеством

В связи с активным ростом пользователей-нерезидентов банковских карт Центральной Азии, возросли риски, связанные с нелегальными схемами и финансовыми махинациями.

По мнению генерального менеджера Mastercard по Центральной Азии – Рафала Трэпка, и риск менеджера Mastercard Евгении Балезиной, наиболее распространенным видом мошенничества с использованием карт являются социальная инженерия, которая предполагает психологическое воздействие на человека с целью получения персональных данных держателей банковских карт. Для этого мошенники активно используются телефонию, сайты-двойники, страницы денежных переводов, площадки маркетплейсов и социальных сетей. При помощи нейросетей мошенники вводят в заблуждение пользователей и совершают кражу денег с их банковских счетов под предлогами продажи востребованных товаров и услуг по низким ценам, или срочной помощи родственникам [14].

Так, например, в Казахстане в 2024 году участились случаи мошенничества с видеозвонками от лже-сотрудников правоохранительных органов, а также звонки по телефонам с использованием искусственного интеллекта с подделанным голосом. Кроме того, 2024 год был отмечен использованием фальшивых платежных QR-кодов [15].

В ноябре 2024 года национальный банк Узбекистана официально предупредил своих граждан о новом виде мошенничества в сфере защиты банковских счетов с помощью сообщения о взломе счетов и предложения «обновить единый регистрационный банковский номер». Лже-работники банка под предлогом защиты банковского счета устанавливают вредоносные программы и получают доступ ко всем счетам клиента [16].

В Кыргызстане, со слов специалиста по информационной безопасности Владислава Ткачева, много лет оставалась актуальной мошенническая схема по трудоустройству за рубежом. Обещая большие заработки и компенсационные расходы, мошенники выманивали у граждан не только деньги, но полный пакет персональных данных [17].

Аналогичные схемы успешно прижились и в Таджикистане. Кроме того, в Таджикистане мошенники часто оказывают «помощь» пожилым людям непосредственно около банкоматов, помогая им проделывать соответствующие операции, после чего пенсионеры остаются без накоплений [18].

По данным Агентства по борьбе с коррупцией Таджикистана, за первую половину 2023 г. банки возглавили список самых коррумпированных организаций в стране. В общей сложности было выявлено более 140 коррупционных преступлений в банковской сфере [20].

В Туркменистане 2024 год охарактеризовался таинственной потерей денег со счетов клиентов. Деньги списывались без уведомлений в крупных размерах, что вызвало волну массового негодования и возмущения граждан. Несмотря на то, что денежные средства были возвращены банками, объяснения по данному поводу не было дано. При этом многие клиенты банков Туркменистана отмечают, что денежные суммы на их счетах то увеличивались, то уменьшались без их вмешательства. Недавно данная проблема исчезла также внезапно, как и появилась. История умалчивает природу ее происхождения [19].

Криминализация денежно-финансовых операций способствовала повышению уровня бдительности банков с помощью мониторинга финансовых операций на предмет их подозрительной активности. Ведущие центральноазиатские банки стали создавать усиленные службы внутреннего контроля с целью своевременного выявления рисков методами их оценивания, мониторинга, управления, снижения и документирования.

Повысился уровень качества систем наблюдения за транзакциями клиентов (их частотой, объемами, соответствием профилю клиента) за счет интеграции технологий искусственного интеллекта (ИИ). Предметом наблюдения являются – подозрительные операции, с признаками противозаконной деятельности.

Кроме того, в странах Центральной Азии стали активно применяться технологии KYC (Know Your Client), позволяющие: а) определить лимит на снятие наличных средств клиентами; б) верифицировать личности клиента по коду из SMS или с помощью системы проверки личности. Кроме того, данные технологии осуществляют сбор информации для проведения анализа законности доходов клиентов, что предотвращает легализацию преступных доходов.

Мониторинг деловых отношений включает в себя ежедневную проверку осуществляемых клиентами сделок, анализ информации о движении денег с учетом назначения денежных средств и т.д. Так, например, руководство Octobank подчеркивает, что использование KYC-технологий позволяет сверх быстро проверять документы, удостоверяющие личность клиента, и регистрировать новых пользователей в режиме реального времени с помощью всего лишь двух условий: предъявление паспорта (или ID-карты) и проведения биометрической проверки клиента по лицу.

Интеграция технологий в банковскую систему Центральной Азии по противодействию отмывания денег – AML (Anti-Money Laundering) в соответствии с требованиями FATF, позволяет успешно отслеживать в сводных санкционных перечнях страны, Совбеза ООН, США (OFAC) и ЕС, сведения об участии клиента в террористической или экстремистской деятельности.

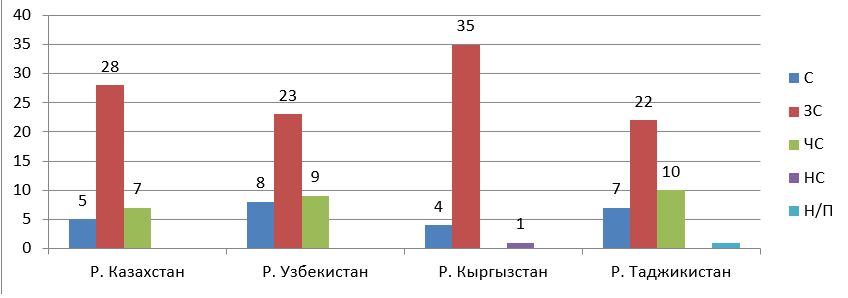

Среди стран Центральной Азии наиболее низкий уровень соответствия требованиям FATF был установлен в Туркменистане. Оценка показала «несоответствие» местных регуляторных требований по противостоянию коррупции и отмыванию денег критериям FATF, что обнажает серьезные проблемы с коррупцией, и как следствие, создает весомые препятствия иностранным инвестициям в страну [21]. Эксперты отмечают, что бездействие антикоррупционных законов и отсутствие независимых контролирующих организаций создает благодатную почву к процветанию взяточничества и зависимости от сетевых схем покровительства в сферах управления государственного сектора. Однако «значительное соответствие» по 40 критериям FATF было установлено в остальных республика Центральной Азии (см. рис. 1).

| С – соответствует, ЗС – значительное соответствие, ЧС – частично соответствует, НС – не соответствует, Н/П – не применимо. |

Рис. 1. Рейтинг технического соответствия требованиями FATF (по 40 критериям FATF)

Таким образом, можно констатировать законопослушность и прозрачность участия банков Центральной Азии (за исключением Туркменистана) в международных инициативах против отмывания денег на основе AML-технологий. Оценка соответствия FATF местным регуляторным требованиям достаточно высока по большинству показателей. По уровню «соответствия» лидируют банки Узбекистана (по 8 критериям из 40), опережая банковскую систему Казахстана (5/40) по 3 критериям. По уровню «значительного соответствия» на первом месте расположился Кыргызстан (35/40), что указывает на наметившиеся положительные тенденции банка по показателям надежности и стабильности.

Источники

2. https://www.gazeta.uz/ru/2024/02/29/senteo/

3. https://www.tazabek.kg/news:2208767

4. https://gfmag.com/award/award-winners/worlds-best-banks-2024-asia-pacific/

5. https://raexpert.ru/researches/banks_tjk_2024/

6. https://forbes.kz/articles/reyting-bankov-kazahstana-2024

7. https://kapital.uz/za-chertveriy-kvartal-2023/

8. https://raexpert.ru/researches/banks_kgz_2024/

9. https://plusworld.ru/articles/60659/

10. https://plusworld.ru/articles/60659/

11. https://banks.kg/news/there-7-million-bank-cards-circulation-kr

13. https://www.rbc.ru/quote/news/article/6357cb579a7947bfc9cd5854

15. https://el.kz/ru/kakie-novye-vidy-moshennichestva-primenyayut-v-2024-godu-v-kazahstane_108554/

16. https://vzglyad.uz/ru/post/2024/10/28/cb-preduprejdaet

17. https://ru.sputnik.kg/20240502/kak-moshenniki-obmanyvayut-kyrgyzstancev-1084630950.html

19. https://turkmen.news/v-turkmenistane-lyudi-teryayut-dengi-iz-za-bankovskih-sboev/

21. https://www.knowyourcountry.com/turkmenistan

С исследованием можно ознакомиться по ссылке

Новости Финтеха, ритейла и e-commerce в Центральной Азии