Переход к банкингу будущего может принести странам БРИКС+ и СНГ до 81 млрд долларов США ежегодного дохода, а Россия и Китай имею все шансы стать первыми в мире странами, перешедшими на данный уровень. Об этом говорится в исследовании «Игра на опережение: на пути к банкингу будущего», которое подготовили эксперты консалтинговой компании «Яков и Партнеры» и Центрального Университета.

Банковским системам стран БРИКС+ и СНГ следует готовиться к серьезным трансформациям. Для ряда стран с менее развитым финансовым сектором это означает переход на уровень цифрового или экосистемного банкинга, а государства-лидеры (Китай и Россия) имеют шансы перейти на высшую ступень, внедрив так называемый банкинг будущего. Эти процессы, сопровождаемые повышением доступности банковских услуг, улучшением качества финансовых сервисов и усилением роли регулирующих органов, могут принести участникам финансового сектора в странах БРИКС+ и СНГ дополнительно до 81 млрд долл. США ежегодного дохода.

Как отмечают авторы исследования, для современного этапа развития передовых банковских систем во всем мире характерны три ключевых тренда. Во-первых, демократизация банковских продуктов способствовала увеличению доли населения, которому доступны банковские услуги. По данным Всемирного банка, в России охват населения банковским обслуживанием в 2021 году достиг 90%. Это сопоставимо с показателями Китая (89%) и США (95%) и значительно выше среднемирового уровня (76%). Во-вторых, получил бурное развитие «невидимый» банкинг, ориентированный на удобство, высокое качество сервиса и бесшовность операций. В качестве примера можно привести автоматическое списание средств со счетов клиентов при обслуживании в ритейле, такси, индустрии туризма. Так, 62% опрошенных миллениалов считают, что получаемый банковский сервис важнее банка, а 45% уверены, что банк им вовсе не требуется. И, наконец, в мире наблюдается неуклонное усиление роли центральных банков.

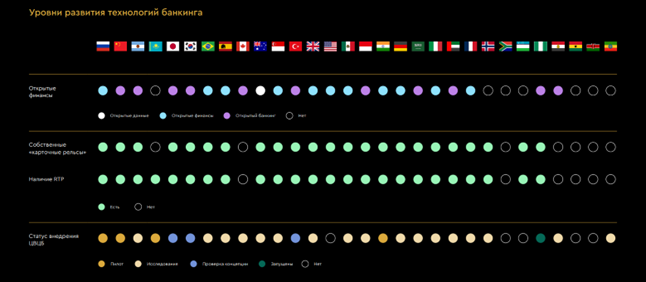

Чтобы оценить влияние этих трендов на эволюцию банков в странах БРИКС+ и СНГ, авторы исследования проанализировали банковские системы 31 государства. Каждая из них была изучена с точки зрения клиентоориентированности и инфраструктурно-технологического развития по таким параметрам, как безналичные C2B-платежи, B2C-экосистемы, открытые финансы, локальные платежные системы, система мгновенных (быстрых) платежей (СБП, RTP), а также уровень внедрения цифровых валют центральных банков (ЦВЦБ). Исходя из уровня развития этих компонентов, были определены пять стадий эволюции национальных банковских систем:

- базовый банкинг;

- развивающийся банкинг;

- цифровой банкинг;

- экосистемный банкинг;

- банкинг будущего.

В странах с базовым банкингом финансовые услуги предоставляются преимущественно через физические каналы, при этом фиксируется самый высокий показатель рентабельности собственного капитала (ROE) – 17%. К таковым относятся 17% исследованных стран, в частности Нигерия, Египет, Гана, Кения и Эфиопия.

Для развивающегося банкинга характерно дальнейшее расширение финансовой инфраструктуры, ужесточение конкуренции между банками и, как следствие, снижение тарифов и самый низкий показатель ROE – 9%. На этой стадии находятся около трети исследованных стран, в том числе Германия, Индонезия, Италия, Норвегия, Саудовская Аравия, Узбекистан и Франция.

В странах с цифровым банкингом движущей силой цифровизации являются не только крупные банки, но и финтехи. Банкам уже удалось сформировать большую клиентскую базу, поэтому ROE в этих странах выше – 12%. Доля таких стран в выборке составляет 30% – это, например, Бразилия, Великобритания, Испания, Канада, Мексика, Сингапур, США и Турция.

На стадии экосистемного банкинга банки интегрируются с небанковскими сервисами в таких сферах, как электронная коммерция, телекоммуникации, туризм, чтобы завоевать лояльность клиентов. Показатель ROE в банковских системах таких стран составляет 14%, а доля наличных в обращении минимальна – 19%. Сегодня на этой ступени находится лишь пятая часть исследованных стран, и среди них Китай, Россия и Казахстан.

Стадии банкинга будущего пока не достигла ни одна из стран. Ее отличительной чертой станет комплексное внедрение технологий, фундаментально меняющих принципы работы банковской системы. Решающую роль в этом будут играть центральные банки стран, внедряющие новые инструменты – RTP, ЦВЦБ и открытые финансы.

«В банковских системах стран БРИКС+ и СНГ сегодня сосредоточен капитал в размере более 5 трлн долл., – комментирует один из соавторов отчета, директор центра бизнес-образования и аналитики Центрального университета, партнер-эксперт «Яков и Партнеры» Илья Иванинский. – Переход банковской системы со стадии на стадию увеличивает ROE в среднем на 2,5–3 процентных пункта. Если банковские системы всех этих государств перейдут на следующий уровень развития (не считая перехода от экосистемного банкинга к банкингу будущего) и сохранят неизменный размер капитала, то их доходы могут вырасти на 20 млрд долл. в год. Когда же эти страны достигнут уровня экосистемного банкинга, на котором сейчас находятся Россия и Китай, ежегодный эффект может составить до 39 млрд долл. Переход государств БРИКС+ и СНГ от экосистемного банкинга к банкингу будущего может принести банковским системам этих стран и их участникам еще 42 млрд долл. в год».

Только в России внедрение ЦВЦБ в розничном секторе сулит банкам ежегодный доход в размере от 0,3 до 0,7 млрд долл., а развитие открытых финансов может ежегодно приносить российской банковской системе до 1,6 млрд долл.

«Открытые финансы снижают преимущества больших банков перед небольшими, – поясняет соавтор отчета, партнер «Яков и Партнеры» Дмитрий Ангаров. – Благодаря этой модели небольшие игроки с согласия клиентов могут получать доступ к данным крупных банков, где у клиентов открыты счета. Мировые лидеры в этой сфере сейчас – Великобритания и Австралия, которые внедрили открытые финансы в 2016–2018 гг. В России планируется запустить модель открытых финансов в 2025 году».

Нельзя не отметить растущую роль центральных банков, отмечает Сергей Панфилов, заместитель директора центра бизнес-образования и аналитики Центрального университета: «Центральные банки становятся не только инициаторами и лидерами трансформаций, но и фокусируются на улучшении доступности и качества банковских услуг для граждан. В России, например, Центральный банк РФ успешно внедрил Систему быстрых платежей (СБП), а также активно развивает проект цифрового рубля, который сейчас находится на стадии тестирования».

В связи с этими преобразованиями, по мнению авторов исследования, центральным банкам рассматриваемых стран необходимо будет решить три крупные задачи:

- Пересмотреть требования к комплаенсу с целью развития механизмов, которые обеспечат удаленную идентификацию и проверку легитимности платежей и переводов, в том числе трансграничных, в режиме реального времени.

- Установить прозрачные правила игры, особенно в сфере защиты и обработки персональных данных, что снимет барьеры, сдерживающие повышение персонализации услуг.

- Эффективно управлять развитием технологической инфраструктуры.

Рост балансовой ликвидности на 10% способствует долгосрочному росту ВВП на душу населения на 1,12%. Поэтому переход на новый уровень имеет значение не только для финансового сектора, но и для всей экономики в целом.

Подробнее с выводами исследования можно ознакомиться, скачав документ по ссылке